【CoastFIRE徹底解説】自由な未来をつくる「ちょうどいいFIRE」のはじめ方

FIREを目指す中で、「今の生活も大切にしたい」「でも将来は安心したい」――そんな思いに応えるのが「CoastFIRE」。この記事では、忙しい現代の若者でも現実的に目指せるCoastFIREの考え方と、今日からできる具体的な行動をわかりやすく紹介します。

- 💡 この記事でわかること

- CoastFIREの基本がわかる

- 現実的な資産形成の方法を学べる

- 今の生活を犠牲にせず将来の安心を得るヒントが得られる

- 📝 この記事の流れ

はじめに:フルFIREは「正解」じゃない

FIREに憧れはあるけれど、「今すぐリタイアするなんて無理」と感じている人も多いはず。

実は、その感覚はとても自然なことです。

特に、収入も生活コストもまだ高くない20代のうちは、 「フルFIRE」を目指すのは現実的ではありません。

だからといって、将来の安心や自由をあきらめる必要はない。

むしろ、もっと柔軟で、自分に合ったFIREの形があるんです。

その一つが、CoastFIRE(コーストファイア) という考え方です。

CoastFIREとは何か?「早く貯めて、あとは流す」戦略

CoastFIREを一言でいえば、 「ある程度の資産を早く築いて、あとは通常の働き方に戻しても将来FIREが達成できる状態」 を指します。

たとえば、30歳までに頑張って600万円さえ貯めてしまえば、その後は1円も投資をせずに投資運用だけで60歳に資産が数倍に育ち、なんと約2000万円になります。

これで年金も少し合わせればすでに老後問題は解決。 そんなイメージです。

ポイントは以下の3つ:

- 今すぐ完全FIREを目指さなくていい

- 一度ベース資産を作れば、あとは「通常の生活+ほったらかし投資」でOK

- 今の暮らしも犠牲にしない「ちょうどいいバランス」が取れる

つまり、未来の自由を担保しつつ、今の人生も楽しむためのFIREの入口。それがCoastFIREです。

え?でもそれってFIREって言えるんですか?「早期リタイア」してないのに、ただ老後に困らない準備ってだけじゃないんですか?

たしかに、一般的な「FIRE=早期リタイア」というイメージとは少し違うのぉ。 でもCoastFIREは、若いうちに資産形成を済ませて「その後は無理せずに生きられる選択肢を確保しておく」考え方じゃ。 完全リタイアじゃなくても、「お金の不安がない状態で働く自由」は大きな意味を持つんじゃよ。

なぜCoastFIREが注目されているのか?

1. 生活の質を落とさずにFIREを目指せる

フルFIREを目指す場合、極端な節約や副業が必要になることも。

でもCoastFIREなら、最初の数年だけ資産形成に集中すれば、あとは無理なく生活を続けられます。

平日は仕事、週末は友人と外食や旅行――そんなライフスタイルも維持しながらFIREの土台を築けます。

2. 投資初心者でも最初の数年「積立だけ」で達成可能

CoastFIREは、複雑な投資スキルを必要としません。

重要なのは「早く始めること」と「継続すること」。

たとえば以下のような設定だけでも十分可能性があります:

- 25歳〜30歳まで:月7.7万円積立(年利4%)

- 30歳で資産500万円

- それ以降:積立をやめても、65歳には約2,000万円(※複利運用)

これだけで「老後に困らない最低限の土台」ができあがります。

でも自分みたいに衝動買いも多くて浪費グセがある人間が、5年で500万とか貯められる気がしないです…

ふむ、それはまさにCoastFIREが「ちょうどいいFIRE」と呼ばれる理由じゃな。 節約も投資も、最初は“完璧”を目指す必要はない。月に1万円の見直し、NISAの少額積立――その積み重ねが未来の自由を育てるんじゃ。 まずは「500万円」ではなく、「月1万円の投資を続ける自分」を作ることから始めるとよいぞ。

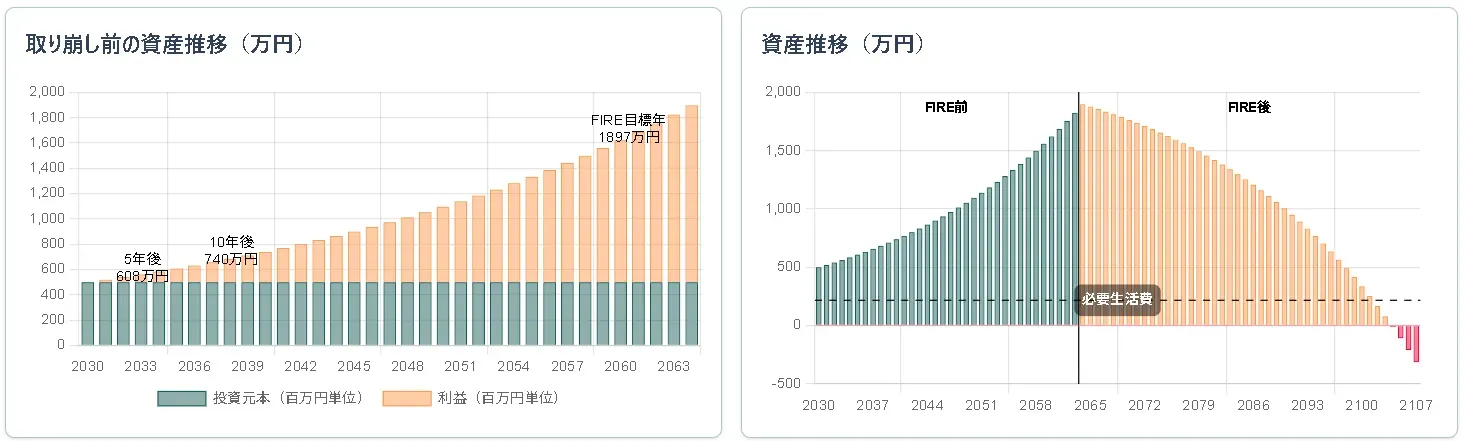

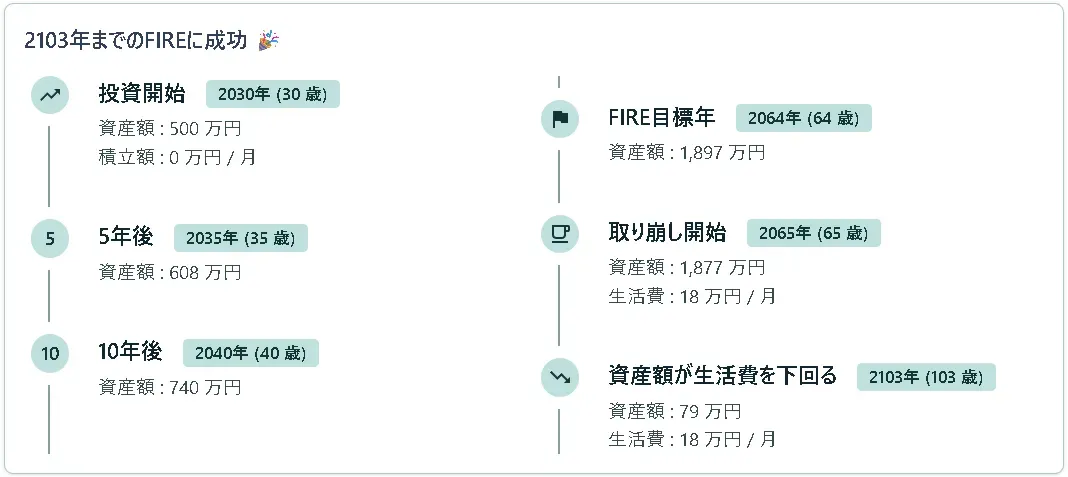

シミュレーション:30歳で積立を止めてもFIREに近づく

実際に、現実的なラインで以下のような前提でシミュレーションしてみましょう。

- 現在25歳(2025年)

- 30歳までに500万円を貯める

- 500万円貯めたあとは1円も投資しない

- 年金開始と同時に資産を取り崩し始める

- 利率4%

- 年金10万円(日本の平均は14万円)

- 老後の支出は月18万円(日本の平均は14万円)

なんと65歳には資産は約2000万円、その後老後に月18万円というかなりの贅沢をしても100歳を超えるまでに資産がそこをつかないことがわかります。

もし、現役自体に貯金やごく少額の投資をしていれば資産は死ぬまでつきないでしょう。 これがCoastFIREの最大の強みであり、若いうちに資産をつくり「Coast=流れに乗る」という名前の由来でもあります。

今日からできるCoastFIREの3ステップ

ステップ1:今の生活を“ほんの少しだけ”見直す

まずは固定費(サブスク、通信費、保険など)を洗い出し、月1万円でも捻出できればOK。

重要なのは節約の痛みを感じないことです。

ステップ2:つみたてNISAをフル活用する

投資初心者には、非課税で運用できるNISAが最強の味方。

特につみたてNISAなら、年40万円までの積立が20年間非課税。

金融庁の厳選したインデックスファンドを選べば、手間も知識もほとんど不要です。

ステップ3:資産運用の「習慣化」を意識する

最初の5年は、口座引き落とし+投資信託の自動積立だけで十分。

そのあとはアプリやスプレッドシートなどで「成長を見える化」すれば、モチベーションも保ちやすい。

おわりに:FIREは“逃げ”じゃない、“選択肢”だ

FIREというと、会社を辞めたいとか、今の生活から逃げ出したいという気持ちが先に立ちがちです。

でもCoastFIREは違います。

それは、 「自由な未来を手に入れるために、今を大切にする選択肢」 。

少しずつ整えていけば、あなたの人生はもっと軽やかに、もっと選べるものになっていく。

その最初の一歩として、今日からCoastFIREを始めてみませんか?